Оценка компании при продаже. Как оценить стоимость компании – готовый алгоритм

Читайте также

У многих белорусских собственников вопрос оценки бизнеса вызывает трудности. Финансовый аналитик «Зубр Капитал» Виктор Денисевич рассказывает о наиболее практичном методе оценки и приводит формулу расчета стоимости компании.

Оценка стоимости компании напоминает игру в шахматы. Шахматист, который играет белыми, и тот, кто играет черными, могут по-разному оценивать позицию на доске. Точно так же, собственник и инвестор, скорее всего, будут иметь разный взгляд на одну и ту же компанию.

Очевидно, это происходит потому, что у собственника и инвестора разные цели. У собственника - продать компанию или ее часть за максимально высокую стоимость, у инвестора - купить долю или всю компанию за минимально возможную сумму.

Когда идет речь об оценке стоимости компании, существует практически бесконечное множество способов ее сформировать. Но самым практичным и адекватным в этом деле является сравнительный метод .

Суть его в том, что вы формируете оценку, не только исходя из внутренних ресурсов компании, но, прежде всего, основываясь на информации о стоимости компаний-аналогов.

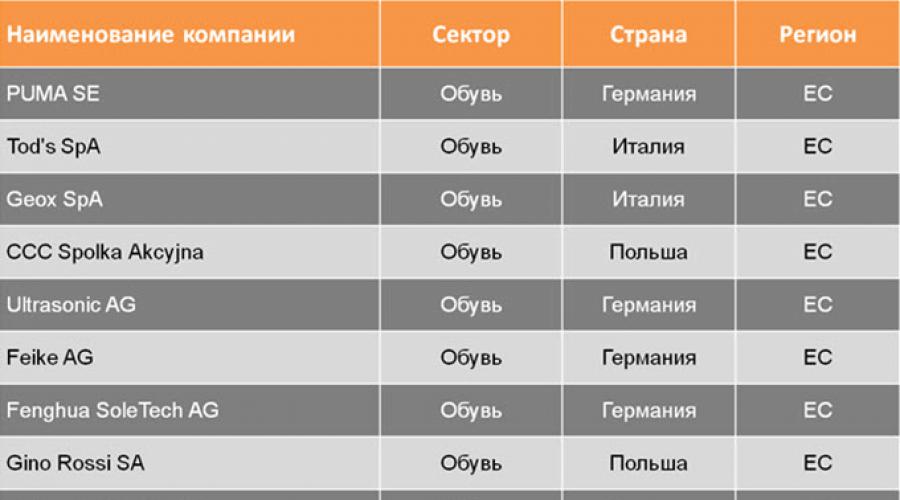

Допустим, у нас есть условная компания «А», которая занимается производством обуви в Польше. Посмотрим на ее примере, как формируется оценка стоимости компании.

Если вы хотите узнать стоимость вашей компании, то, прежде всего, стоит начать с бенчмарка. То есть выбрать компании-аналоги и проанализировать их стоимость. Конечно, доступность этой информации зависит, в первую очередь, от развитости фондового рынка и открытости рынка M&A региона.

Первая сложность, с которой вы столкнетесь - это практически полное отсутствие информации о компаниях-аналогах, на основании которой можно строить оценку в нашей стране. Как решить эту проблему?

Существует два проверенных источника информации:

- данные публичных компаний по всему миру

- информация о M&A сделках не только в Беларуси, но и за ее пределами

В итоге вы получите массив данных по разным компаниям, регионам и т.д. Теперь задача - выбрать корректные компании-аналоги, на основании которых вы будете делать свою оценку. Для этого необходимо:

1. Определить широкую выборку компаний по общим критериям, характеризующим вашу компанию (отрасль, регион, объем выручки, выпускаемая продукция или услуга).

Посмотрим на нашу компанию «А». Используя данные о публичных бизнесах, составим список компаний, занимающихся производством обуви в Европе. Вот 11 компаний, которые по своим главным характеристикам, похожи на нашу.

2. Следующий шаг - сузить этот список, используя нишевые критерии. Сюда относится доля рынка, уровень конкуренции, управленческая команда, потенциал роста, финансовые показатели и т.д.

В нашем примере будем корректировать выборку на основании финансовых показателей. Для оценки интересны компании с выручкой от $30 млн до

$

150 млн. Итак, у нас получилось 5 компаний (выделены темным). Данные по выручке указаны в млн $.

Следующий шаг - выбор мультипликатора, на основании которого мы будем оценивать нашу компанию.

Исторически сложились 3 вида мультипликаторов:

- интервальный (определяет стоимость компании, на основании результатов ее деятельности и является самым распространенным, например EV/EBITDA)

- моментный (стоимость определяется исходя из показателей компании на отчетную дату, например, из отчета о финансовом положении)

- отраслевой (для каждой отрасли есть специфические мультипликаторы, например, количество скважин для нефтедобывающей компании)

Допустим, в результате у вас получилась выборка из 5 компаний-аналогов, и каждая из них имеет свое значение мультипликатора. Следующая цель - исходя из полученных данных, определить значение мультипликатора для вашей компании. Для этого необходимо:

1. Отсечь крайние и/или нерепрезентативные значения мультипликаторов компаний-аналогов .

Просмотрев более подробные данные, мы выяснили, что мультипликатор по компании Fenghua SoleTech AG не является репрезентативным.

2.

«Взвесить» промежуточные результаты

Проанализировав оставшиеся компании, мы пришли к выводу, что исходя из региона, стратегии, доли рынка, финансовых показателей, мы должны использовать следующие веса для расчета мультипликатора.

На выходе мы получили, что мультипликатор для нашей компании «А» - 6,296.

3. Внести итоговые корректировки (например, дисконты по регионам).

Мы должны понять, какие фундаментальные зависимости влияют на формирование мультипликатора.

Эта зависимость выражается формулой, которая на первый взгляд, кажется ужасающе сложной.

EV/EBITDA = f(G,Ke,MARG,T) = f(G,BETA,DUM,MARG,T)

По сути, эта формула отвечает на фундаментальный вопрос: «От чего зависит стоимость вашей компании?».

Она зависит от:

- маржинальности вашего бизнеса, то есть рентабельности по чистой прибыли (аббревиатура «MARG»)

- от страны, в которой работает ваша компания (обозначена аббревиатурой «DUM»)

- от отрасли, в которой вы работаете (в нашей формуле это «BETA»)

- от налоговой ставки, которая ложится на вашу компанию («T» - в нашей формуле)

- потенциала роста компании в ближайшие годы (у нас он фигурирует в качестве переменной «G»)

- стоимости собственного капитала компании (обычно ее обозначают символом «Ке»)

Таким образом, на стоимость компании влияют не только внутренние факторы (величина собственного капитала, рентабельность и т.д.), но и внешние - например, так называемые «страновые риски».

Каждая страна вызывает определенные риски для инвестора.

Точно так же определяется отраслевой риск, который также оказывает влияние на оценку компании.

Посчитаем корректировки для нашей компании «А». Изначально наш мультипликатор был определен на уровне 6,296. Посмотрим на риски: часть рисков и переменных мы можем исключить, например, страновой риск, т.к. в поле нашего сравнения попали практически все компании из Польши.

Если предположить, что рентабельность нашей компании несколько ниже среднеотраслевой в Польше, то нужно учитывать дисконт по рентабельности. Кроме того, у компании «А» нет аудированной отчетности по международным стандартам. В связи с чем надо сделать дисконт к нашему расчетному мультипликатору.

В итоге наша компания будет стоить 5,91 EBITDA.

Таким образом, на примере условной компании «А» мы видим, что стоимость зависит от множества переменных и контекстов, которые важно учитывать.

Посмотреть, как сильно могут отличаться разные оценки по одной и той же компании, можно на симуляторе «Сделка» .

В целом, оценка компании такой же захватывающий процесс, как и игра в шахматы.

Виктор Денисевич

Занимается анализом рынка, финансовым due dilligence, подготовкой аналитических данных для совета директоров, активное участвует в разработке финансовых моделей стратегий.

В 2013 году получил сертификат ACCA (dipIFR). Сейчас проходит обучение CFA.

Продажа бизнеса – закономерный этап развития компании. И успех того или иного бизнес-проекта напрямую связан с ценой, которую за него готовы заплатить покупатели.

Безусловно, владелец компании заинтересован в максимально высокой оценке своего бизнеса. В экономической теории его стремление обозначается аббревиатурой SDP (the sellers dream price ) .Дословно – предел мечтаний продавца. В противовес ему существует правило «10-50», разработанное западными специалистами-оценщиками. В российской практике оно тоже находит применение: итоговая стоимость компании обычно на 10-50% ниже заявленной продавцом изначально.

Чтобы разница между ожиданиями продавца и готовностью покупателя была минимальной, важно , прежде чем выставить ее на продажу. Существует множество методов оценки, вникнуть в которые без помощи специалистов предпринимателям вряд ли удастся. Но знать основные из них нужно, чтобы уяснить: грамотная оценка компании – залог успешной сделки по ее продаже.

Оценка, исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный метод . Цена компании равна объему понесенных затрат. Учитываются операционные расходы – все, что вы вкладывали в создание, развитие и функционирование бизнеса до момента его продажи. Значение имеет также штатная численность и объем фонда оплаты труда.

Все данные, безусловно, должны быть подкреплены отчетной документацией. Поэтому такой способ оценки может быть применим только к максимально легальному бизнесу , в управлении которым серые схемы отсутствуют полностью или их применение незначительно. Кроме того, ваши расходы должны быть оправданы и понятны потенциальному покупателю. Необоснованные траты, понесенные в результате неграмотного менеджмента, цены бизнесу не прибавят.

Впрочем, оценку, основанную на суммировании затраченных средств, вообще можно считать условной и применять только в совокупности с другими, более объективными способами. Дело в том, что этот метод не учитывает стоимость нематериальных активов , так называемый гудвилл: репутацию вашего бизнеса, идеи и разработки. Так что применение только этого метода оценки приводит к заниженной стоимости бизнеса.

Оценка по общей стоимости активов

Этот метод целесообразно применять к бизнесу, который предполагает владение крупными материальными активами. Например, промышленное производство или недвижимость. Для бизнеса инновационного, где цена материальных активов не столь показательна, этот метод, как и предыдущий, применять нецелесообразно: он не учитывает стоимость интеллектуальной собственности. Следовательно, компания будет недооцененной.

Кроме того, первые два метода оценки упускают влияние внешних и внутренних факторов на стоимость бизнеса . Например, конъюнктура рынка или сотрудничество с ключевыми партнерами – эти нюансы, безусловно, сказываются на стоимости компании, но при ее оценки указанными методами они не будут учтены.

Оценка на основе средних рыночных показателей или с учетом опыта конкурентов.

Этот метод подразумевает использование так называемых отраслевых мультипликаторов – формул, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи страховой компании составляет 120-150% годовых комиссионных. Цена продажи автомастерских складывается из удвоенной месячной прибыли и рыночной стоимости оборудования. Интернет-магазин можно оценить по отраслевым коэффициентам, исходя из объемов продаж за полгода и стоимости лицензии\разрешений\доступов, если они требуются.

И если с отраслевыми мультипликаторами знакомы далеко не все, то , основываясь на опыте конкурентов, может практически любой предприниматель. Это, пожалуй, один из самых доступных для непрофессиональных оценщиков методов.

Достаточно изучить открытые источники, в которых выложена информация о продаже действующего бизнеса. Это могут сайты специализированных компаний, деловые печатные издания. Из объявлений о продаже бизнеса нужно сделать выборку, куда войдут компании, сфера деятельности которых аналогична вашей. Сравните количество объявлений о продаже такого бизнеса с числом заявок на покупку.

Здесь действует всем известной правило: если предложение превышает спрос, ликвидность снижается, адекватная цена не может быть высокой.

При этом помните: этот метод позволит получить усредненную стоимость, он не учитывает специфики именно вашего бизнеса. Опыт других участников рынка имеет смысл экстраполировать на свою компанию с рядом оговорок. Так, вы должны четко понимать, в чем ваше преимущество перед конкурентами, какие локальные особенности ведения бизнеса могут сказаться на его стоимости . Очевидно, что цена продажи двух похожих компаний, расположенных в разных странах или даже разных регионах одной страны, может серьезно отличаться.

Оценка по плану развития на ближайшие пять лет

Заплатить за компанию столько, сколько она принесет в обозримом будущем – логично. Для этого продавец должен предоставить убедительный и обоснованный финансовый план на ближайшие пять лет. Иначе говоря, провести анализ дисконтированных денежных потоков (discounted cash flow).

Фактически это будущие денежные поступления, оценка которых адаптирована к существующим реалиям. Основные параметры, которые учитываются, - запланированный рост продаж и рентабельность бизнеса. Безусловно, прогнозы должны быть подтверждены.

Метод основан на сопоставлении объективных рыночных факторов и экспертных заключений. То есть провести оценку с помощью данного метода может только . Но вы как продавец компании должны четко понимать: сколько ваш бизнес зарабатывает, как долго он будет окупаться, что нужно сделать для достижения оптимистичных финансовых прогнозов.

С большей долей вероятности потенциальный покупатель или инвестор может посчитать полученную оценку спорной. Грамотно ответить на возражения здесь сможет только компетентный специалист по инвестпроектам или , привлекайте его на переговоры.

Чтобы стоимость вашей компании при продаже была адекватной и взаимовыгодной, не стоит пренебрегать тремя универсальными правилами

1. Используйте сразу несколько методик при определении цены бизнеса. Только в совокупности они могут дать объективную оценку компании.

Начинать бизнес с нуля – дело достаточно рискованное и хлопотное. В некоторых случаях проще и быстрее уже работающий бизнес. Но это не так просто, как кажется на первый взгляд. Продавец старается продать свой товар подороже, а покупатель стремится купить подешевле. Возникает конфликт интересов, для разрешения которого требуется методика оценки стоимости имеющегося бизнеса. Она должна быть достаточно простой и понятной, и, в тоже время, устраивать как покупателя, так и продавца. К сожалению, не существует самого лучшего метода оценки стоимости бизнеса. Есть множество различных подходов к решению данной проблемы. То, какой метод будет использован заинтересованными сторонами в конкретной ситуации, зависит от участников сделки.

Итак, в этой статье мы приведём несколько методов, отвечающие на вопрос: как оценить бизнес ? Выберите тот, который больше всего подходит для вашей конкретной ситуации.

Методы оценки бизнеса

1. Сравнение доходности с базовой ставкой

Наиболее простой и эффективный способ оценки стоимости работающего бизнеса. Метод основан на сравнении текущей доходности бизнеса с базовой ставкой доходности (безрисковой). При этом учитывается премия за риск. В основе метода лежит постулат: чем выше риски, тем больше должна быть доходность вложений .

Базовая ставка доходности – это возможность разместить денежные средства при практически нулевом риске их потери. Премия за риск – это дополнительный желаемый доход к базовой ставке с учётом рисков, которые вы несете при покупке бизнеса (или доли в нем).

Если цена, запрашиваемая за бизнес, ниже расчётной, то есть смысл покупать. Если выше, то нужно либо торговаться, либо вообще отказаться от участия в этом проекте.

Пример оценки бизнеса этим методом:

Базовая ставка – 7%. Премия за риск – 2%.

Нефтяная компания Лукойл эмитировала (выпустила) акций в количестве 850 563 255 штук. Чистая прибыль компании за 2016 год – 182 566 224 000 рублей. Рыночная цена одной акции – 2880 рублей. Имеет ли смысл покупать акции по текущей цене?

Требуемая доходность вложений: 7% + 2% = 9%

Текущая доходность: 182 566 224 000 руб. / 850 563 255 акций = 215 руб. на одну акцию.

215р. / 2880р. х 100% = 7,47%

Текущая доходность инвестирования в акции Лукойла ниже требуемой. Следовательно, покупать акции не стоит.

По какой цене имеет смысл покупать акции?

215р. / 0,09 = 2 389р.

Данный метод не учитывает ситуацию на рынке, а так же процессы, происходящие в компании. Для точности прогноза необходимо отследить ситуацию за несколько лет. В тоже время, он позволяет сравнительно быстро оценить эффективность бизнеса и составить представление о его предполагаемой доходности. Метод может быть использован не только на фондовом рынке, но и при покупке небольшого предприятия или компании.

2. Метод дисконтирования

Имеет большое сходство с предыдущим методом, но для оценки эффективности бизнеса и его стоимости используются прогнозы по получению прибыли в будущем. Перед тем как предложить компанию к продаже, составляется бизнес-план, в котором даются перспективы развития бизнеса, и предоставляется расчёт прогнозируемой доходности по годам.

В среднем, вложения в предприятие окупаются за 5 лет. Вот и прогноз делается на пять лет. Дисконтирование производится на основе постулата: завтрашние деньги стоят дешевле, чем имеющиеся в наличии на данный момент . Насколько дешевле? На величину требуемой доходности. Если мы хотим окупить вложения за 5 лет, то требуемая доходность инвестиций должна составлять не менее 20%.

Пример оценки предприятия методом дисконтирования:

Исходные данные:

Предполагаемый доход по годам:

1 – 200 000р.

2 – 250 000р.

3 – 310 000р.

4 – 370 000р.

5 – 440 000р.

Произведём расчёт прибыли предприятия с учётом дисконта:

1 – 200 000р. / 1 = 200 000р.

2 – 250 000р. / 1,2 = 208 333р.

3 – 310 000р. / 1,2 / 1,2 = 215 278р.

4 – 370 000р. / 1,2 / 1,2 / 1,2 = 214 120р.

5 – 440 000р. / 1,2 / 1,2 / 1,2 / 1,2 = 212 191р.

Стоимость предприятия в текущих ценах:

200 000р. + 208 333р. + 215 278р. + 214 120р. + 212 191р. = 1 049 922р.

3. Затратный метод

Оценка бизнеса производится на основании затрат, которые потребовались на его создание. На листочке выписываете все свои расходы, суммируете и умножаете на полтора. Полтора – это премия за произведённый вами труд.

4. Метод оценки бизнеса по стоимости активов

Весь бизнес состоит из совокупности активов. Оцениваем каждый актив по отдельности, а потом суммируем их стоимость. Получаем стоимость компании. Метод подходит для оценки простых бизнесов. Оценить этим методом интеллектуальную собственность достаточно сложно.

Кроме того, могут возникнуть трудности с оценкой эффективности использования активов. Например, бизнес содержит много активов, и стоимость бизнеса высокая. Однако, при этом доходность самих активов может быть крайне низкой. Поэтому такой метод подходит, если вы планируете продать приобретаемый бизнес по частям. На Западе это – достаточно распространённый вид бизнеса. Вспомните фильм «Красотка».

5. Метод аналогии

Оценка стоимости бизнеса производится на основе сравнения оцениваемого предприятия с аналогичным предприятием, которое было недавно продано или акционировалось. Невозможно построить абсолютно уникальный бизнес – всегда имеются аналогичные компании.

6. Метод замещения

Просчитывается вариант создания аналогичного бизнеса с нуля. После чего делается дисконт к полученной стоимости, чтобы заинтересовать покупателя в покупке уже работающего бизнеса.

Заключение

Как мы видим, методов расчёта стоимости конкретного предприятия может быть множество. Всё зависит от полёта вашей фантазии и умения договориться с покупателем (если вы продаете бизнес) или продавцом (если покупаете). В основе всех методов лежит компромисс интересов. Сможете выгодно преподнести свой бизнес инвестору – продадите свой бизнес задорого, а не сможете – получите за него совсем немного или останетесь с «неликвидом» на руках.

Желающих продать свой бизнес существенно больше, чем желающих его купить. Поэтому на переговорах инвестор (потенциальный покупатель) всегда имеет более сильную позицию, и убедить его расстаться с деньгами совсем не просто. Если вы продаёте достаточно крупный бизнес, то можно прибегнуть к помощи профессиональных оценщиков. Они не только подскажут вам, как оценить бизнес , но и помогут с его продажей.

Какие способы (методы) используются для оценки стоимости бизнеса? Как проходит оценка бизнеса на примере и какие цели преследуются при этом? Какие документы нужны для оценки бизнеса предприятия?

Привет всем, кто посетил наш ресурс! На связи Денис Кудерин – эксперт и один из авторов популярного журнала «ХитёрБобёр».

В сегодняшней публикации мы поговорим о том, что такое оценка бизнеса и зачем она нужна. Материал будет интересен настоящим и будущим предпринимателям, директорам и менеджерам коммерческих компаний и всем тем, кому близки деловые и финансовые темы.

Тех, кто прочтёт статью до конца, ждёт гарантированный бонус – обзор лучших российских компаний, специализирующихся на оценке бизнеса, плюс советы по выбору надёжного и компетентного оценщика.

1. Что такое оценка бизнеса и когда она может понадобиться?

Любой бизнес – будь то предприятие по производству пластиковых стаканчиков или автомобилестроительный комплекс – стремится к развитию и расширению сферы влияния. Однако правильно оценить свои перспективы невозможно без всестороннего анализа текущего положения дел.

Именно оценка бизнеса даёт владельцам и руководителям действующих коммерческих предприятий реальную картину относительно активов компании и её потенциала.

В каких случаях бизнесу требуется оценка:

- продажа всего предприятия или его долей в виде акций;

- аренда действующего бизнеса;

- разработка новых инвестиционных направлений с целью расширения и развития компании;

- переоценка фондов;

- реорганизация фирмы – слияние, вычленение отдельных объектов в независимые структуры;

- ликвидация компании в результате банкротства или прекращения деятельности;

- выпуск или продажа акций;

- оптимизация производственной и хозяйственной деятельности;

- изменение формата компании;

- смена руководства;

- передача активов в качестве залога;

- передача долей предприятия в уставной фонд крупного холдинга;

- страхование компании.

Как видите, ситуаций, при которых бизнес нуждается в профессиональной оценке, множество. Но главная цель такой процедуры всегда одна – грамотный анализ финансовой эффективности предприятия как средства получения прибыли.

Инициируя мероприятия по оценке бизнеса, заинтересованные лица желают знать, какие доходы приносит либо будет приносить в будущем конкретная коммерческая структура. Иногда задача оценки ещё более определенная – ответить на вопросы: развивать или продавать компанию, ликвидировать её или попытаться реорганизовать, привлекать ли новых инвесторов?

Стоимость бизнеса – показатель его успешности и эффективности. Рыночная цена компании складывается из её активов и пассивов, ценности кадров, конкурентных преимуществ, показателей доходности за весь период существования или конкретный временной отрезок.

У владельцев малого бизнеса и индивидуальных предпринимателей может возникнуть вопрос – можно ли оценить предприятие самостоятельно? Увы, ответ отрицательный. Бизнес – категория сложная и многогранная. Вы можете получить примерную оценку, но вряд ли она будет объективной.

И ещё один важный нюанс – самостоятельно полученные данные не имеют официального статуса. Они не могут рассматриваться в качестве полноценных аргументов и не будут приняты, например, в суде или в качестве .

2. Какие цели преследуются оценкой бизнеса – 5 главных целей

Итак, рассмотрим основные задачи, которые решаются в ходе процедуры оценки бизнеса.

Цель 1. Повышение эффективности управления предприятием

Эффективное и грамотное управление предприятием – непременное условие успеха. Финансовый статус компании характеризуется показателями стабильности, доходности и устойчивости.

Такая оценка нужна в основном для внутреннего использования. В ходе процедуры выявляются избыточные активы, замедляющие производство, и недооцененные отрасли, способные принести прибыль в будущем. Понятно, что от первых надо избавляться, вторые – развивать.

Пример

В ходе оценки бизнеса в торговой компании выяснилось, что использование арендованных складов для хранения продукции обходится на 20-25% дешевле, чем обслуживание и поддержка в рабочем состоянии собственных помещений, стоящих на балансе.

Фирма принимает решение продать свои склады и впредь пользоваться только арендованными площадями. Налицо экономия средств и оптимизация производственных процессов.

Цель 2. Купля-продажа акций на фондовом рынке

Руководство компании решает продать свои акции на фондовом рынке. Чтобы принять экономически целесообразное решение, нужно оценить собственность и корректно рассчитать долю, которая вкладывается в ценные бумаги.

Продажа акций – основной способ реализации бизнеса. Продать компанию можно целиком и по частям. Очевидно, что стоимость контрольного пакета всегда будет выше, чем цена отдельных долей.

При этом оценка важна как для владельцев акций, так и для покупателей. Желательно также, чтобы оценщик не просто назвал рыночную цену пакета, но и проанализировал перспективы развития бизнеса в целом.

Цель 3. Принятие инвестиционного решения

Такую оценку проводят по заказу конкретного инвестора, желающего вложить свои средства в действующее предприятие. Инвестиционная стоимость – это потенциальная способность вложенных средств приносить доход.

Оценщик выясняет максимально объективную рыночную стоимость проекта с точки зрения инвестиционной перспективы. Учитываются, например, перспективы развития отрасли в конкретном регионе, направления финансовых потоков в эту сферу, общая экономическая ситуация в стране.

Больше информации – в статье « ».

Цель 4. Реструктуризация предприятия

Главная цель собственника, заказывающего оценку при реструктуризации компании, подобрать наиболее оптимальный подход к процессам изменения структуры компании.

Реструктуризация обычно проводится с целью повышения эффективности бизнеса. Есть несколько видов реструктуризации – слияние, присоединение, выделение самостоятельных элементов. Оценка помогает провести эти процедуры с минимальными финансовыми затратами.

При полной ликвидации объекта оценка нужна в основном для принятия решений по возврату долгов и реализации имущества на свободных торгах.

В процессе реструктуризации часто требуется провести , текущих активов и пассивов компании, полную .

Цель 5. Разработка плана развития предприятия

Разработка стратегии развития невозможна без оценки текущего статуса компании. Зная реальную стоимость активов, уровень доходности и текущий баланс, вы будете опираться на объективные сведения при составлении бизнес-плана.

В таблице цели оценки и особенности представлены в наглядном виде:

№ Цели оценки Особенности 1 Повышение эффективности управления Результаты применяются для внутреннего использования 2 Купля-продажа акций Оценка важна как для продавцов, так и для покупателей 3 Принятие инвестиционного решения Объект оценивается с точки зрения инвестиционной привлекательности 4 Реструктуризация бизнеса Оценка позволяет изменить структуру с учётом максимальной эффективности 5 Разработка плана развития Оценка позволяет составить грамотный бизнес-план Способ 3. Оценка по отраслевым аналогам

Здесь используются данные о покупке или продаже близких по профилю и объёму производства предприятий. Метод логичный и понятный, но нужно учитывать специфику оцениваемой компании и конкретные экономические реалии.

Главное преимущество такого метода в том, что оценщик ориентируется на фактические данные, а не на абстракции, и учитывает объективную ситуацию на рынке продаж.

Есть и минусы – сравнительный подход не всегда затрагивает перспективы развития бизнеса и использует усреднённые показатели отраслевых аналогов.

Способ 4. Оценка по прогнозу денежного потока

Оценка проводится с учётом долгосрочных перспектив компании. Специалистам нужно выяснить, какую прибыль конкретный бизнес принесёт в будущем, рентабельны ли инвестиции в предприятие, когда вложения окупятся, в каких направлениях будут двигаться денежные средства.

4. Как оценить стоимость бизнеса предприятия – пошаговая инструкция для новичков

Итак, мы уже выяснили, что оценить бизнес грамотно могут только профессионалы. Теперь рассмотрим конкретные шаги, которые необходимо предпринять владельцам предприятий.

Шаг 1. Выбираем оценочную компанию

Выбор оценщика – ответственный и важный этап процедуры. От него полностью зависит конечный результат.

Профессионалов отличают следующие признаки:

- солидный опыт работы на рынке;

- использование актуальных технологий и методик, современного ПО;

- наличие функционального и удобного интернет-ресурса;

- список известных партнёров, уже воспользовавшихся услугами фирмы.

Сами специалисты, которые будут проводить оценку, должны иметь разрешительные документы и страховку своей профессиональной ответственности.

Шаг 2. Предоставляем необходимую документацию

В оценочной фирме вам, безусловно, подробно объяснят, какие документы требуется предоставить, но если вы соберёте пакет заранее, это сэкономит время и сразу настроит оценщика на деловую волну.

Клиентам понадобятся:

- правоустанавливающие документы компании;

- устав предприятия;

- свидетельство о регистрации;

- список объектов недвижимости, имущества, ценных бумаг;

- бухгалтерские и налоговые отчеты;

- перечень дочерних фирм, если таковые имеются;

- справки о задолженности по кредитам (если есть долги).

Пакет дополняется в зависимости от целей и особенностей процедуры.

Шаг 3. Согласовываем с исполнителем модель оценки бизнеса

Обычно заказчик знает, с какой целью он проводит оценку, но не всегда в курсе, какую методику лучше применить. В ходе предварительной беседы эксперт и клиент совместными усилиями разрабатывают план мероприятий, определяют способы оценки и согласовывают сроки её проведения.

Шаг 4. Дожидаемся результатов исследований отраслевого рынка экспертами

Для начала оценщикам нужно проанализировать ситуацию на отраслевом сегменте рынка, выяснить актуальные цены, тренды и перспективы развития исследуемого направления.

Шаг 5. Следим за проведением анализа рисков бизнеса

Анализ рисков – необходимый этап оценки бизнеса. Сведения, полученные в ходе такого анализа, обязательно используются при составлении отчета.

Шаг 6. Контролируем определение потенциала развития предприятия

Профессиональные оценщики всегда учитывают перспективы развития бизнеса, но клиентам желательно контролировать этот этап исследования и быть в курсе полученных результатов. Всегда полезно знать, какой потенциал у вашего предприятия.

Шаг 7. Получаем отчет о проделанной работе

Финальная стадия процедуры – составление итогового отчета. Готовый документ разбивается на отдельные позиции и содержит не только голые цифры, но и аналитические выводы. Отчет, заверенный подписями и печатями, имеет официальную силу в решении имущественных споров и в судебных разбирательствах.

Как провести оценку максимально грамотно и безопасно для своей фирмы? Наилучший вариант – привлекать на всех этапах независимых юристов в качестве консультантов. Сделать это можно, воспользовавшись услугами сайта Правовед. Специалисты этого портала работают в удалённом режиме и находятся в круглосуточном доступе.

Большая часть консультаций на сайте – бесплатные. Однако если вам нужна более углубленная помощь, услуги оплачиваются, но при этом размер гонорара устанавливает сам заказчик.

5. Профессиональная помощь в оценке бизнеса – обзор ТОП-3 оценочные компании

Нет времени, желания или возможности искать оценщика самостоятельно? Не беда – воспользуйтесь нашим экспертным обзором. В тройку лучших российских оценщиков вошли самые надёжные, компетентные и проверенные компании. Читайте, сравнивайте, выбирайте.

Неважно, с какой целью вы проводите оценку – купля-продажа, кредитование под залог, совершенствование управления, реорганизация – специалисты «КСП групп» проведут процедуру профессионально, оперативно и по всем правилам.

Компания работает на рынке более 20 лет, имеет около 1000 постоянных клиентов, отлично ориентируется в реалиях российского бизнеса, бесплатно консультирует заказчиков. Среди постоянных партнёров фирмы известные компании, предприятия малого и среднего бизнеса.

Организация имеет членство в Саморегулируемой организации РОО (Российское общество оценщиков) и страховку ответственности на 5 млн. руб.

Год основания фирмы – 2002. Компания гарантирует оперативную работу (срок оценки бизнеса – 5 дней) и предлагает адекватные цены (40 000 за процедуру стандартной оценки). В своих методах организация придерживается принципов «Этичного бизнеса» - прозрачность, честность, открытость, соблюдение условий договора, ответственность.

В штате «Юрдиса» - 20 профессиональных оценщиков, членов крупнейших российских СРО. Каждый из специалистов имеет страховку ответственности на сумму 10 млн. руб., дипломы и аттестаты, подтверждающие высокую квалификацию. Среди известных клиентов компании – Газпромбанк, Сбербанк, Связьбанк, Центр Организации Военной Ипотеки.

3) Атлант Оценка

Компания ведёт дела на оценочном рынке с 2001 года. Работает с материальными и нематериальными активами, разрабатывает и прогнозирует идеальные схемы увеличения дохода, сотрудничает с предприятиями во всех регионах РФ.

В списке достоинств – эталонная точность оценок, грамотное юридическое оформление отчетов, четкое понимание целей и задач заказчиков. Фирма имеет аккредитацию в коммерческих и государственных банках РФ, пользуется в работе расширенной методологической базой, применяет собственные технологические и научные разработки.

И ещё несколько советов на тему грамотного выбора оценщика.

Совет 1. Внимательно изучите сайт компании

Солидные фирмы имеют грамотно оформленный и безупречно действующий сайт. Через интернет-ресурс таких компаний можно получить бесплатные консультации, заказать услуги, побеседовать с менеджерами и представителями службы поддержки.

И наоборот, у фирм-однодневок может вообще не быть сетевого портала, либо он оформлен как дешевый одностраничный сайт. Никакой дополнительной информации, аналитических статей, интерактивных функций.

Совет 2. Откажитесь от сотрудничества с широкопрофильными компаниями

Организации, позиционирующие себя как универсальные фирмы, не всегда обладают соответствующим уровнем компетенции.

Наша компания сопровождает инвестиционные проекты на всех этапах жизненного цикла. Сегодня — об оценке бизнеса как инструменте подготовки компромисса между позициями сторон по поводу цены. Вот наиболее часто применимые методы оценки рыночной стоимости, с которыми может столкнуться предприниматель-продавец.

По понесенным затратам

Основа этого подхода — вера, что такой же бизнес может быть создан другими людьми за сравнимые сроки и с сопоставимыми затратами. Если предприниматель соглашается на это, возникает вопрос: во сколько обошлось создание и развитие компании до сегодняшнего дня. Наиболее характерные темы для обсуждения:

- Сколько вы уже вложили?

- Какие задачи удалось решить?

- Сколько человек вы наняли и какой у вас ФОТ (фонд оплаты труда)?

- Сколько денег вложили в аренду и покупку приборов, лицензий и прочих активов, пригодных для дальнейшего использования?

- Какая бы у вас была зарплата, если бы вы делали то же самое в большой компании?

- Кто оказывал вам «условно бесплатные» услуги?

Подтекстом обсуждения является стремление просуммировать все затраты «на круг» и предложить считать их оценкой бизнеса «до денег» (это означает, что добавленные инвестором средства будут считаться стоимостью его, инвестора, дополнительной доли). Например, все ваши заявленные затраты признаны инвестором и составили $2 млн. В таком случае, $1 млн от инвестора поднимет стоимость бизнеса до $3 млн, а его доля составит одну треть от бизнеса, возникающего в результате инвестиций («после денег»). Очевидно, такой подход основан на оценке минимально возможных затрат на проект и, поэтому для продавца невыгоден — он не позволяет учесть гудвил компании (созданные вами и вашим бизнесом нематериальные активы в виде идей, изобретений, полезных моделей и пр.).

На нашей практике оценку по затратам чаще всего предлагают бизнес-ангелы, желающие снизить для себя порог вхождения в стартапы. Предприниматель должен сам решать, насколько остро ему нужно получить инвестиции, чтобы согласиться с заведомо низким уровнем оценки. Иногда живой и растущий бизнес, оцененный низко, лучше, чем высоко оцененный бизнес, который пришлось закрыть из-за недостатка оборотных средств.

По суммарной стоимости активов

Метод особенно хорош для владельцев крупных материальных активов: недвижимости, шахт, тоннелей, скважин и производств. В то же время этот метод часто дает искаженные или необоснованные оценки стоимости бизнесов, активно работающих с нематери-альными активами или занятых в инновационной сфере.

Как и в предыдущем случае, есть риск серьезной недооценки гудвила, заведомо невозможно учесть компетенции, качество и потенциал персонала в бизнесах, основанных на труде (labor intensive). Для таких бизнесов оценка по суммарной стоимости активов, как правило, тоже дает заниженные значения.

В нашей практике был предприниматель, который предложил новый способ проведения химических реакций между веществами в жидкой и газообразной фазе. Он утверждал, что его патент стоит €120 млн. К сожалению, это мнение не было подтверждено независимыми оценщиками и, как следствие, подтвердить высокую оценку его бизнеса ссылкой на патент не удалось. Через некоторое время проект получил необходимую финансовую поддержку, но совсем другими механизмами привлечения ресурсов и по гораздо более низкой оценке.

По отраслевым аналогам

В этом методе используются сведения о покупке/продаже близких по профилю компаний. Метод простой и в целом логичный: если похожие компании (или доли в них) продавались по таким-то ценам, то почему не взять их среднее значение за справедливую оценку, адаптировав эту оценку к данному конкретному бизнесу с помощью нехитрых коэффициентов, учитывающих масштаб и специфику. При подготовке оценки по отраслевым аналогам предприниматель должен задать себе, в частности, примерно такие вопросы:

- Кто ваши конкуренты? Чем вы от них отличаетесь?

- Какие сделки в России и мире проходили с похожими компаниями?

- Насколько ваша компания уступает лидерам отрасли по качеству управления?

- Насколько ваш географический рынок отличается от рынка, на котором действуют компании с известной ценой?

- Следует ли при оценке вашей компании применять отношение стоимости к обороту, или к показателю EBITDA, или к чистой прибыли?

- Если в вашем проекте важна аудитория, то какое отношение цены сделки к объему аудитории было в похожих сделках, а главное, следует ли его учитывать для вашего проекта?

Метод дает возможность получить практически мгновенную оценку. Но любые мультипликаторы принципиально показывают усредненные свойства отрасли (и то, если верно подобраны аналоги!) и не зависят от вашего бизнеса — они могут измениться по абсолютно не зависящим от компании причинам (например, экономический кризис в той стране, откуда взято большинство аналогов) и тем самым заведомо неточно соответствуют свойствам объекта оценки. Если вы интенсивно развиваете бизнес, активно используете реинвестирование прибыли, то оценка по аналогам может оказаться для вас прямо невыгодной: на такой стадии жизненного цикла компании ее EBITDA может быть отрицательной, прибыль — отсутствовать, а оборот еще весьма далек от запланированного уровня!

В России стала распространенной версия о существовании мифических «отраслевых правил», например: «никакой бизнес такого типа не может стоить больше 5 EBITDA». Это не так, все бизнесы обладают уникальными чертами, которые необходимо учесть при оценке.

По прогнозу денежного потока

Этот способ в наибольшей степени пригоден для оценки компании с учетом будущих перспектив ее развития. Для построения оценки по данному методу необходимо иметь обоснованный, вызывающий доверие финансовый прогноз на 5 лет вперед. Обсуждение с потенциальным инвестором включает себя в этом случае следующие вопросы:

- Сколько вы сейчас зарабатываете?

- Когда планируете достигнуть точки безубыточности?

- Когда будет достигнута окупаемость?

- Какие у вас планы по доходности/прибыльности на следующие 5 лет?

- Каковы ваши оптимистические прогнозы?

- …а теперь объясните разницу между консервативным и оптимистическим прогнозами!

Идея метода проста: бизнес стоит столько, сколько он принесет денег в будущем, но текущая оценка определяется с дисконтированием, так как деньги за долю в бизнесе будут заплачены уже сегодня (discounted cash flow — DCF). Практика оценки выработала несколько подходов к определению коэффициента дисконтирования. Все они, однако, основаны на сопоставлениях с общими рыночными факторами и экспертных оценках. А раз так, то получается, что инвестор должен принять на веру прогноз предпринимателя, а предприниматель — поверить в корректность экспертизы инвестора. Дискуссии, возникающие по этому поводу, могут быть более плодотворны, если предприниматель знает основы финансовой математики (IRR, NPV, CAPM, beta и пр.) Это в принципе несложно, но требует практики.

Вот, например, ситуация: наш клиент (предприниматель) претендовал на оценку в $40 млн, но все наши расчеты по его же прогнозам показывали значение оценки в два раза более низкое. Мы отказались привлекать инвестиции по сильно завышенной, на наш взгляд, оценке. Клиент начал работу по привлечению самостоятельно и через 10 месяцев заключил инвестиционный договор по оценке $22 млн. Но за эти 10 месяцев появились конкуренты-заменители, которые доставляют предпринимателю массу проблем и поныне, но это уже совсем другая история…

Ускользающий оптимум

Получается, что справедливой оценки не бывает? Вовсе нет, справедливой является оценка рыночной стоимости, построенная по любой общепризнанной методике, вы можете спорить и добиваться своего. Других ориентиров просто не существует. Нужно точно понимать, что каждый подход к оценке обладает своими достоинствами и недостатками:

- Оценка исключительно по финансовым показателям может основываться на несбыточных планах, приобретатель может всегда подвергнуть сомнению и вашу стратегию, и вытекающий из нее прогноз

- Ставка дисконтирования — произвол эксперта, подкрепленный отраслевой эмпирикой

- Метод отраслевых аналогов не позволяет справедливо оценить перспективы развития

- Мультипликаторы не связаны со структурой бизнеса и не отражают его специфику

- Оценка по стоимости активов не всегда применима для отраслей с высоким «человеческим фактором» и большим объемом объектов интеллектуальной собственности

Необходимо учитывать, что оценка является необходимым предварительным ориентиром, только в результате переговоров можно перейти к окончательной цене. Цена — продукт компромиссов и атрибут конкретной сделки. Если приобретатель доли в вашем бизнесе заинтересован очень сильно, то цена может превысить оценку. Однако важно понимать, ПОЧЕМУ ваш бизнес нужен ему так сильно и верно прогнозировать развитие событий после того, как у вас появится новый акционер и начнут работать новые, коллегиальные органы управления.

Вместе с тем любому предпринимателю, который планирует привлечение инвестиций или продажу доли (или всего) бизнеса, можно порекомендовать шесть несложных тактик работы с инвестором/приобретателем, которые помогают в достижении компромисса:

- Оценка — обоюдоострое оружие. Приобретайте полезные компетенции до встречи с инвестором

- Любой метод оценки обладает недостатками: применяйте несколько методов параллельно для взаимной проверки и достижения справедливых значений (ищите оптимум)

- Используйте наиболее адекватные для вашего бизнеса методы оценки, настаивайте на своем мнении (вы — лучший эксперт в своей области!)

- Помогайте инвестору провести экспертизу бизнеса компании, будьте готовы обосновать свою стратегию в любой момент, днем и ночью

- Оценка — полезный инструмент ведения переговоров о цене инвестиционной сделки. Знайте и учитывайте свои оценки, но активно торгуйтесь по цене.

- Цена одного и того же бизнеса отличается для каждого «покупателя» — правильно выбирайте инвесторов.

Использование этих тактик не гарантирует высокой цены, но по крайней мере позволит избежать необоснованно низких оценок.